Izdavanje računa kod udruga

%20(1)(1).png)

IZDAVANJE RAČUNA KOD UDRUGA

Udruge kao neprofitne pravne osobe u pravilu nisu osnovane sa svrhom ostvarivanja dobiti,

no neovisno o navedenom one mogu, uz ispunjenje određenih kriterija, obavljati gospodarsku djelatnost. Ako udruga obavlja gospodarsku djelatnost, odnosno isporučuje dobra i usluge, obvezna je za isporučena dobra i usluge izdati račun. Izdavanje računa kao i obvezne elemente računa uređuje nekoliko poreznih propisa, što ovisi o poreznom položaju neprofitne pravne osobe.

Neprofitne pravne osobe koje nisu u sustavu poreza na dodanu vrijednosti (dalje: PDV-a) na temelju Zakona o porezu na dodanu vrijednost (Nar. nov., br. 73/13. do 138/20., dalje: Zakon o PDV-u) pitaju se mogu li za izvršenu uslugu izdati račun. Nadalje, ako postoji mogućnost izdavanja računa, sljedeće je pitanje što sve treba sadržavati takav račun te postoji li obveza obračunavanja PDV-a. Osim navedenog, nejasne su im i oznake na računu, odnosno postoji li i dalje obveza pri izdavanju računa da račun ima oznaku R-1 ili R-2, ili takve oznake nisu više potrebne. Jednako tako, nejasne su im i odredbe o fiskalizaciji prema odredbama Zakona o fiskalizaciji u prometu gotovinom (Nar. nov., br. 133/12. do 138/20., dalje: Zakon o fiskalizaciji), odnosno postavlja se pitanje jesu li i pod kojim uvjetima udruge obveznici primjene tog Zakona.

.png)

U nastavku ovog teksta odgovara se na dio navedenih pitanja i predlažu se načini postupanja pri izdavanju računa udruga i ostalih neprofitnih organizacija koje vode računovodstvo u skladu s Zakonom o financijskom poslovanju i računovodstvu neprofitnih organizacija (Nar. nov., br. 121/14., dalje: Zakon). U slijedećem tekstu odgovorit ćemo na ostala pitanja.

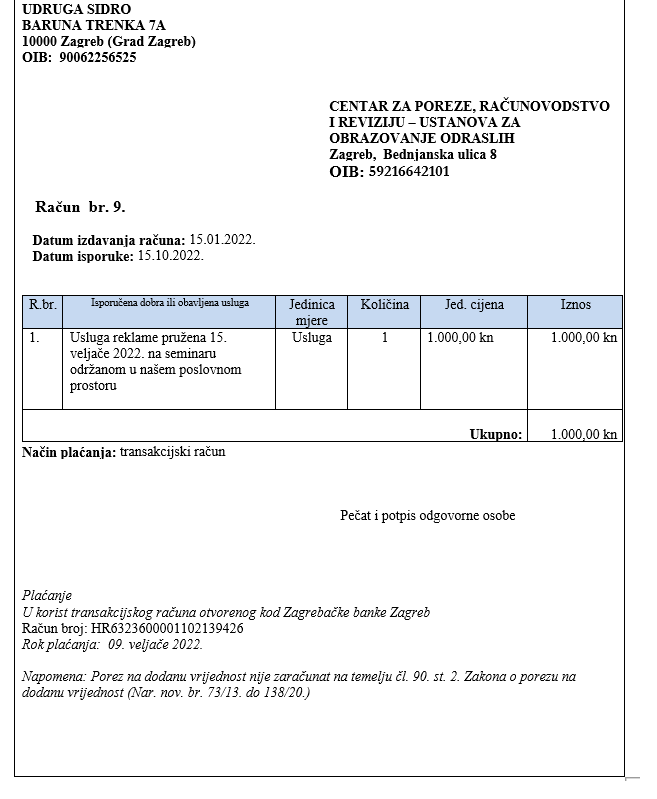

Neprofitna pravna osoba ima obvezu na temelju Zakona u svojim poslovnim knjigama evidentirati nastale poslovne događaje na temelju vjerodostojnih, istinitih, urednih i prethodno kontroliranih knjigovodstvenih isprava. Pri kupnji i prodaji dobara te pružanju usluga račun je vjerodostojna isprava ako potpuno i istinito odražava nastali poslovni događaj i ako sadržava propisane elemente računa, ovisno o poreznom statusu neprofitne pravne osobe pri izdavanju računa. Zakonski predstavnik ili osoba koju on ovlasti potpisom na ispravi ili memoriranom šifrom jamči da je isprava istinita i da realno prikazuje nastali poslovni događaj ili transakciju. Nekoliko poreznih propisa uređuje izdavanje računa i obvezne elemente na računu, a to znači da svaka neprofitna organizacija treba voditi brigu o svom poreznom statusu kako bi mogla, u skladu s propisima koji je obvezuju, izdati račun. Opći porezni zakon obvezuje porezne obveznike na izdavanje računa te vođenje poslovnih knjiga i evidencija radi oporezivanja prema propisima kojima se uređuje pojedina vrsta poreza. Poreznim obveznikom, u smislu Općega poreznog zakona, smatra se svaka osoba koja je kao takva određena zakonom kojim se uređuje pojedina vrsta poreza. Računom se za potrebe oporezivanja smatra svaka isprava na temelju koje porezni obveznik obračunava isporuke, bez obzira na to u kojem je obliku i pod kojim nazivom izdana. Račun koji izdaje udruga koja je mali porezni obveznik elementi računa mogli biti kako je navedeno na slici 1.

Slika 1. Račun udruge koja nije u sustavu PDV-a

Nasuprot navedenom, da je račun izdala komora ili neko drugo tijelo s javnim ovlastima kao obveznik neprofitnog računovodstva, a koje se ne smatra poreznim obveznikom ako obavlja transakcije u okviru svog djelokruga ili ovlasti na način da znatno ne narušava tržišno natjecanje ili da mu Porezna uprava rješenjem nije odredila da je porezni obveznik, račun bi mogao imati elemente kao na slici 1, ali bi se na račun trebala staviti sljedeća napomena: Porez na dodanu vrijednost nije zaračunat na temelju Zakona o porezu na dodanu vrijednost . Za razliku od navedenog, osim napomene, račun bi i za udrugu ili neko drugo tijelo s javnim ovlastima koje je obveznik neprofitnog računovodstva mogao imati elemente kako to uređuje Opći porezni zakon u vezi s propisanim izdavanjem računa za gotovinski promet. Naime, tim člankom propisan je obvezni sadržaj gotovinskog računa, koji osobito sadržava sljedeće elemente:

1. broj i nadnevak izdavanja,

2. ime (naziv), adresu i osobni identifikacijski broj poduzetnika koji je isporučio dobra ili obavio usluge te naznaku mjesta gdje je isporuka dobara ili usluga obavljena (broj prodajnog mjesta, poslovnog prostora, prodavaonice i sl.),

3. količinu i uobičajeni trgovački naziv isporučenih dobara te vrstu i količinu obavljenih usluga

4. ukupnu svotu naknade i poreza razvrstanog po poreznoj stopi.

Istim su zakonom za porezne obveznike propisana i određena izuzeća od obveze izdavanja računa. Neprofitne pravne osobe, osim onih za koje je na temelju Zakona o PDV-u navedeno da se ne smatraju poreznim obveznicima, načelno su porezni obveznici. U skladu s Zakonom o PDV-u, poreznim obveznikom smatra se svaka osoba koja samostalno obavlja bilo koju gospodarsku djelatnost, neovisno o svrsi i rezultatu obavljanja te djelatnosti. Gospodarskom djelatnošću smatra se svaka djelatnost proizvođača, trgovaca ili osoba koje obavljaju usluge, uključujući rudarske i poljoprivredne djelatnosti te djelatnosti slobodnih zanimanja. Osim navedenog, gospodarskom djelatnošću smatra se i iskorištavanje materijalne ili nematerijalne imovine radi trajnog ostvarivanja prihoda. Prema odredbama. Zakona o PDV-u uređeno je da se poreznim obveznicima ne smatraju tijela državne vlasti, tijela državne uprave, tijela i jedinice lokalne i područne (regionalne) samouprave, komore te druga tijela s javnim ovlastima ako ubiru pristojbe, naknade i druga plaćanja u vezi s obavljanjem djelatnosti ili transakcija u okviru svog djelokruga ili ovlasti. No, ako bi ova tijela obavljala djelatnosti iz Dodatka I. Zakona (telekomunikacijske usluge, isporuke vode, plina, električne energije, grijanja, prijevoza dobara i putnika i sl.), smatrat će se poreznim obveznicima za takve isporuke, osim ako ih obavljaju u zanemarivom opsegu. Ulazak osoba u sustav PDV-a koje se prema odredbama Zakona o PDV-u ne smatraju poreznim obveznicima na jednak način uređuje i Pravilnik o porezu na dodanu vrijednost (Nar. nov., br. 79/13. do 73/21,). Za isporučenu uslugu udruga je obvezna na računu staviti napomenu odnosno pozvati se na odredbu Zakona o PDV-u u kojoj je to oslobođenje propisano.

Udruga kao neprofitna pravna osoba smatra se poreznim obveznikom te je obvezna kao porezni obveznik, u skladu s Zakonom o PDV-u, izdati račun za isporuke dobara i usluga koje je obavila drugom poreznom obvezniku ili pravnoj osobi koja nije porezni obveznik. Bitno je naglasiti da one neprofitne organizacije koje nisu obveznici PDV-a ne smiju izdavati račune s posebno iskazanim PDV-om. Ako bi neprofitna pravna osoba ipak izdala račun s posebno iskazanim PDV-om iako nije u sustavu PDV-a, ona bi u tom slučaju na temelju Zakona o PDV-u iskazani PDV i dugovala, osim ako ne ispravi račun onako kako je uređeno Zakona o PDV-u. Osim navedenog, neprofitna pravna osoba koja nije u sustavu PDV-a nema pravo na odbitak pretporeza. Osim navedenog, neprofitne pravne osobe koje nisu u sustavu PDV-a, a i one koje jesu, pri izdavanju računa od 1. srpnja 2013. nemaju više obvezu voditi brigu o tome trebaju li na računu isticati oznaku R-1 s obzirom na to da Zakon o PDV-u tu obvezu nije propisao.

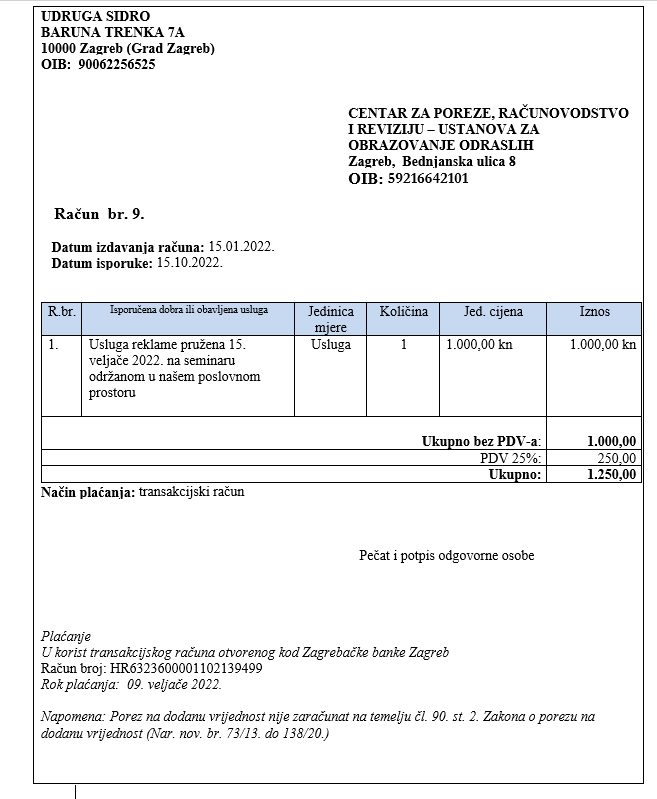

Odredbe Zakona o PDV-u i Pravilnika o PDV-u određuju prava i obveze poreznog obveznika koji je u sustavu PDV-a. Obveza je poreznog obveznika koji je u sustavu PDV-a da za isporučena dobra ili obavljene usluge izda račun koji sadržava podatke utvrđene elemente prema odredbama Zakona o PDV-u. Račun koji izdaje udruga koja je obveznik PDV-a elementi računa mogli biti kako je navedeno na slici 2.

Slika 2. Račun udruge koja je u sustavu PDV-a

Pratite nas i dalje jer ćemo u idućim blogovima objaviti još neke primjere.